En el presente artículo se realiza un breve diagnóstico sobre el problema del financiamiento en la Argentina. En una primera instancia, se esboza una pequeña disgreción teórica para abordar el tema. En segundo lugar, se analiza la situación en la Argentina para, finalmente, plantear algunas alternativas para resolver el problema del escaso financiamiento en el corto / mediano plazo.

Elemento teóricos para el análisis

El quiebre del régimen cambiario de fines de 2001 trajo aparejado, luego de las turbulencias políticas, económicas y sociales, y a pesar de las fuertes restricciones de financiamiento, diversos nichos para la sustitución de bienes hasta allí importados. La razón de ello habrá que buscarla en la estructura de precios relativos que sobrevino desde 2002, la que impartió señales favorables a la producción de bienes, induciendo un mayor desarrollo del nivel de actividad económica en general e industrial en particular.

A partir del año 2003, acompañando una clara tendencia a la normalización en el uso de los recursos productivos, la inversión en equipos durables ha ido ganando, paulatinamente, mayor injerencia tanto en la explicación del crecimiento del sector industrial como en la generación de empleo.

Sin embargo, y tal como se profundizará más adelante, los datos muestran que tal proceso tuvo como determinante la autogeneración de recursos para invertir, habida cuenta de que el canal de crédito de largo plazo no tiene un papel preponderante en el financiamiento productivo. En efecto, la cantidad de préstamos en Argentina solamente representan un 11% del Producto Bruto Interno, y de ese total sólo un 22% es destinado al sector industrial, lo que redunda en que los préstamos industriales representen sólo un 2,3% del PIB.

En definitiva, si se acepta que el salto del crecimiento al desarrollo supone una mayor complejidad y diversificación estructural de la producción, el desafío pasa por cómo financiar aquellos proyectos

que promuevan las mejoras en infraestructura, la integración de las cadenas de valor, la inclusión regional, la mayor capacitación de los recursos humanos y la formalidad económica y laboral.

La cuestión lleva consigo un paso adicional respecto al enfoque tradicional del financiamiento a largo plazo. En la concepción tradicional, el sistema financiero es un intermediario pasivo entre el ahorro y la inversión, dado que se supone que los ahorristas cuentan con la información y los instrumentos necesarios para tomar sus decisiones de cartera, en un mundo donde no existe incertidumbre más allá del alcance de alguna distribución de probabilidades conocida. Los proyectos que no logran financiamiento son aquellos cuya rentabilidad está por debajo de las exigencias de los ahorristas, a la luz de sus preferencias intertemporales.

Sin embargo, a partir de los aportes de Keynes aparece que la inversión también es un factor que promueve el incremento del ingreso y, con ello, del ahorro, por lo que la fisonomía que adopte el sector financiero tiene influencia como determinante de las fuentes, volumen y plazos del financiamiento a la inversión (Studart, R., 2005). En este sentido, tanto el papel del Estado como el de las instituciones adquieren mayor relevancia, en particular en las economías en desarrollo, toda vez que los mercados financieros son en esencia bancarios, con escasa participación de los mercados de capitales. En este contexto, el financiamiento tiende a concentrarse en el corto plazo, y queda en general segmentado y disponible solo para las empresas consolidadas o en posesión de mayores garantías (Titelman, D., 2003). La principal falla institucional radica, en el marco de nuestro interés, en las complicaciones para estructurar pasivos, ya que no permite resolver la iliquidez propia de aquellas carteras orientadas a la financiación de proyectos de un plazo mayor al que se colocaron los depósitos, morigerando los riesgos propios del descalce.

Llegado este punto, cabe preguntarse acerca de las formas en que puede darse la construcción institucional del financiamiento a largo plazo; esto es, sobre qué bases construir la acumulación de capital que requiere la consecución de un proceso sostenido de desarrollo económico. Este último no ocurre por generación espontánea y los países en desarrollo no pueden prescindir de la actuación del Estado para promover el aumento del bienestar de la sociedad. La experiencia internacional muestra la relevancia que tiene una mayor coordinación entre el gobierno y el mercado, y la función de banca de desarrollo es uno de los principales ejemplos en este sentido.

A lo largo de la historia, los bancos de desarrollo fueron creados con base en la visión de que ciertos sectores y actividades, estratégicos para la economía, dependen del apoyo del gobierno para fortalecerse y contribuir con impuestos, empleo y renta, a la reducción y hasta eliminación de las desigualdades en los países. En esencia, con banca de desarrollo se hace referencia a un conjunto de funciones que debe proveerse, con o sin la mediación del Estado, para orientar inversiones hacia sectores, regiones y acciones de política industrial de interés público a través de brindar financiamiento a largo plazo (Pulgar Parada, R., 2006). En América Latina, la existencia de una banca con alguna de estas características es generalizada, e incluso están presentes en la mayoría de los países de la OECD (Rivas, 2004).

En Estados Unidos, aún no existiendo banca pública, entre el Small Bussines Administration y el Federal Credit Program proveen las garantías necesarias para el financiamiento de la inversión en general y en las PyMES en particular, por montos que rozan el 9% del PIB norteamericano. Por otra parte, sólo el European Investment Bank cuenta con una cartera que supera el 2,5% del PIB europeo, a través de la cual se financian directamente los grandes proyectos e, indirectamente, los de pequeñas y medianas empresas, a través de agencias. Hacia dentro de la comunidad, Alemania y Francia por ejemplo presentan varios programas de apoyo tanto a la producción como al desarrollo regional y tecnológico (Todesca, J., 2005). En Japón, el Development Bank representa más del 3% del producto nacional, y posee el 80% de su cartera en préstamos a más de siete años, con una maduración promedio de quince.

Entre los países en desarrollo, Brasil presenta la mayor utilización de fomento a partir de los instrumentos del Estado, orientando créditos y subsidiando tasas a través de 2 instituciones: el Banco Nacional de Desarrollo Económico y Social (BNDES) y la Caja Económica Federal, más ligada al apoyo PyMI. El total de préstamos del BNDES fue de USD 25.500 millones durante 2006. En México y Chile, son la Compañía Nacional Financiera (NAFINSA) y la Corporación de Fomento (CORFO) las que, respectivamente, se encargan del financiamiento a la producción, aunque en Chile el peso del sector público es comparativamente menor.

La situación en Argentina - el problema del financiamiento a las PyMEs Tal como se mencionaba anteriormente, en un contexto de mayor utilización de la capacidad instalada, junto con cierta erosión de la rentabilidad del sector industrial por el incremento de la unidad de costos (salarios, insumos básicos, energía, reposición de equipo, etc.) el acceso al financiamiento es una de las condiciones necesarias para continuar con el sendero expansivo de la actividad. En este sentido, en la Argentina se observan dos causas de raigambre distintas, pero complementarias, que obstaculizan el acceso al crédito.

La primera tiene que ver con la baja profundización bancaria que hay en la Argentina, junto con el escaso desarrollo del mercado de capitales, que afecta al conjunto de empresas. La segunda, responde a cuestiones estructurales del tejido PyME, que presenta gran parte de su actividad en el circuito informal (sobre todo en las unidades más pequeñas).

Asimismo, una cuestión interesante para destacar es que mientras la inversión se financió permanentemente con deuda durante los años noventa, el proceso actual muestra que esta dinámica es la contraria. El ahorro interno no sólo abastece el proceso inversor sino que financia al resto del mundo (superávit de cuenta corriente). De esta forma, y tal como puede observarse en el gráfico, existe una cambio sustancial respecto de los 90’, cuando el ahorro nacional estuvo (en promedio) tres puntos porcentuales por debajo de la inversión (como % del PIB corriente). Después del cambio de régimen la relación se invierte, lo cual no sólo permite financiar la inversión sino que deja además un ahorro neto del 3,4% del PIB durante el año 2006.

1- El escaso financiamiento al sector productivo

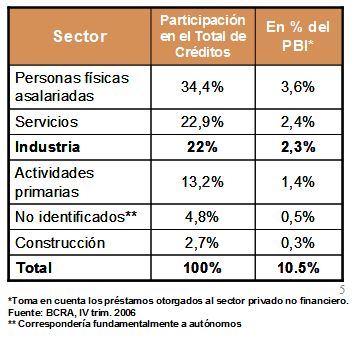

Actualmente 77% de la financiación para las PyMIs surge de recursos propios (autofinanciamiento por rentabilidad), 14% del sistema bancario (sobre todo PyMIs medianas y grandes) y 9% corresponde a financiamiento diverso, que incluye financiamiento público, de proveedores, etc.

La financiación bancaria constituye el 14% del total, un valor bajo respecto a otras naciones similares. De ese valor, el 65% corresponde a endeudamiento de corto plazo (que en general se agrupa en descubierto de cuenta corriente). Esto significa que el crédito financiero de largo plazo es un instrumento que está fuera del alcance de la inmensa mayoría de las industrias.

La capacidad de autogeneración de recursos para invertir se encuentra comprometida y el canal de crédito de largo plazo no tiene un papel preponderante para paliar dicha situación. La cantidad de préstamos en Argentina solamente representan un 11% del Producto Bruto Interno, y de ese total sólo un 22% es destinado al sector industrial, lo que redunda en que los préstamos industriales representen un 2,3% del PIB. De este monto, lo que perciben las PyMIs es prácticamente insignificante.

Asimismo, el escenario se agudiza si se analiza regionalmente. Puede observarse que gran parte de los préstamos industriales (85%) son otorgados a provincias de la zona pampeana, y casi la totalidad en el ámbito de la Ciudad de Buenos Aires (75%), lo que no sólo hace presumir sobre una pobre distribución regional en los préstamos industriales, sino que además se agrava la situación ya que los mismos se concentran en empresas industriales con sucursal en Capital Federal, generalmente grandes industrias.

Si bien en la Argentina los bancos constituyen la fuente más importante de provisión de servicios financieros, los niveles de crédito al sector privado como porcentaje del PIB son extremadamente bajos comparados con el resto de América Latina. La diferencia se agudiza con relación a los países desarrollados.

Asimismo, casi el 40% del stock de crédito (personas físicas más no identificados) se destina a financiar el consumo y la compra de viviendas. La industria sólo percibe el 22% del total mientras que los servicios casi un 23%. Es síntesis, a la escasa participación del crédito como % del PIB hay que agregarle la baja participación de la industria en el mismo (representa menos de un cuarto del total).

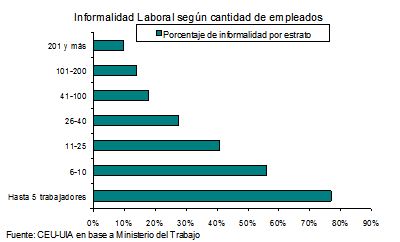

2- Cuestiones estructurales del tejido PyME que imposibilitan su acceso al crédito

La recesión iniciada a finales de 1998, junto con la abrupta crisis de finales de 2001, tuvieron como resultado que se agudicen dos dificultades de diferente origen pero claramente complementarias: la mochila fiscal (es decir la incapacidad de regularizar las deudas impositivas abiertas por la crisis) y la informalidad laboral. Su resolución requiere de políticas combinadas.

En este sentido, existe un importante grupo dentro del segmento PyME que, independientemente de que se profundice la oferta de crédito, tanto pública como privada, no están en condiciones de poder acceder al financiamiento formal.

Aquellas PyMEs que quedaron con deudas tributarias como consecuencia de la crisis se encuentran hoy en una situación débil, ya que no existen herramientas estructurales que le permitan escapar al resabio de dicho ciclo negativo, lo que conlleva en si mismo a la imposibilidad de regularizar el trabajo informal.

Asimismo, resulta claro que la economía “en negro” y el empleo informal tienen parte de su origen en el tema fiscal. La omisión o subdeclaración de ventas se da conjuntamente con la no inscripción de empleados en la seguridad social, hay una correlación importante entre informalidad laboral y deudas impositivas.

Las consecuencias negativas de la crisis fueron excepcionales y como tales deberían quedar sujetas a una propuesta de regularización de las mismas características, que le permitiese a las PyMIs retornar al canal formal de la economía y en consecuencia poder acceder crédito de largo plazo.

Es por esto, y tal como se analizará en la sección subsiguiente, que si bien el financiamiento es un problema estructural de la economía argentina, la forma de resolución difiere según las especificidades, sector y tamaño de la empresa que se está analizando.

Algunas Reflexiones para la Acción

Para lograr la consolidación de un sector productivo sustentable, que se caracterice por factores de competitividad “no precio”, es preciso poner a consideración los mecanismos apropiados, eficientes y accesibles de financiamiento de largo plazo.

En este sentido, la distinción entre los roles que le caben cumplir al financiamiento bancario del no bancario cobra particular importancia. Así, mientras que el primero es el mecanismo de financiación propio del capital de trabajo de las industrias y, en todo caso, el de las necesidades de financiamiento de corto plazo, los mecanismos no bancarios abarcan aquellas herramientas que en el mundo se utilizan para el financiamiento de los proyectos de largo plazo. En particular, son de uso difundido las medidas de políticas tendientes al desarrollo de los mercados de capitales privados y/o los mercados secundarios de deuda privada. A modo de ejemplo, es interesante observar la propuesta de la Confederación Industrial (CNI) de Brasil, donde se vislumbra un especial énfasis en el acceso a los mercados de capitales, a profundizar los mercados de fondos de capital de riesgos, a regular mejor los mercados de deuda privada y a adoptar mecanismos institucionales estables de protección a los accionistas, los ahorristas y los inversores (CNI, 2006).

La principal restricción que sufren estos mecanismos tradicionales de financiación de largo plazo –no sólo en Argentina, sino en todos los países– es que son mecanismos idóneos para grandes empresas y para ahorristas institucionales (fondos de pensiones, compañías de seguros, las propias empresas, fondos privados de inversión, etc) pero de muy difícil accesibilidad para las empresas y ahorristas de menor tamaño relativo. Los requisitos administrativos, de registración contable y de información que se debe cumplir para entrar y operar en los mercados de capitales y de deuda son altos, por lo que son mecanismos eficientes en la medida que los montos involucrados sean lo suficientemente altos como para diluir los costos operativos de transar en esos mercados. En este sentido, aparecen sólo como una solución parcial a las necesidades del sector productivo sino median medidas de políticas públicas tendientes a disminuir las barreras que enfrentan las pymes y los pequeños ahorristas para acceder a ellos.

Además de las restricciones de costos –que es la barrera tradicionalmente mencionada– hay una segunda limitación, y es que en este tipo de mecanismos de financiación los criterios de asignación de recursos que los inversores privados utilizan tienden a subvalorar muchos activos intangibles que son vitales desde el punto de vista de la estrategia de desarrollo de un país. Éstos involucran en general a aquellos proyectos que abarcan inversiones en investigación y desarrollo para la innovación de procesos y productos, el desarrollo de determinados sectores o grandes empresas que pueden hacer una contribución social adicional a la generación de valor de mercado (como ser el desarrollo de cadenas regionales de valor, de cadena de proveedores entre pequeños y medianos productores, o a la formación de recursos humanos). Esto es una justificación social adicional a las intervenciones públicas en el financiamiento de largo plazo. Se trata no sólo de apuntalar la profundización de los mercados de capitales y deuda, sino también, y tan importante como ello, generar señales y promover mediante fondos públicos el financiamiento de largo plazo de este tipo de proyectos estratégicos.

En esta perspectiva, la

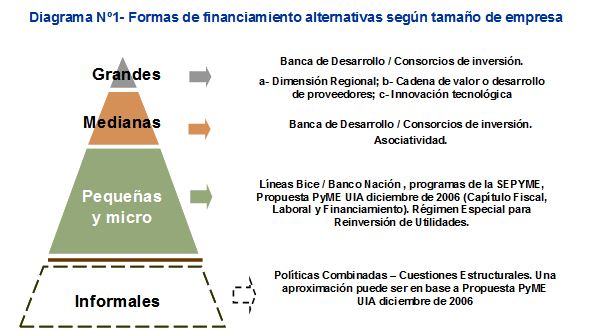

Banca de Desarrollo debe prever una batería de instrumentos de forma tal de poder ajustarse lo mejor posible a las diferentes realidades de los actores productivos. Dentro de este marco, podría fortalecerse el actual Banco de Inversión y Comercio Exterior (BICE) para darle un perfil mucho más orientado hacia un banco de desarrollo similar al que vendría a ser su par brasileño, el Banco Nacional de Desarrollo Económico y Social (BNDES). Este sería el instrumento con que el Estado actuaría dentro del marco definido como Banca de Desarrollo para canalizar fondos públicos hacia el financiamiento productivo de largo plazo. Una cuestión muy delicada y que merece un análisis sesudo y discusiones profundas son los criterios sobre los que debería apoyarse el accionar de este nuevo banco de desarrollo. El diagrama Nº1 permite aproximar algunos lineamientos.

Tanto en los consorcios de inversión (ver recuadro Nº1) como en las diferentes alternativas que están expuestas en el esquema anterior, resulta fundamental la articulación con la banca comercial como el desarrollo del mercado de capitales. Sin embargo, aumentar la profundidad de los mercados financieros requerirá ciertos cambios estructurales pensando en el mediano – largo plazo. Es por esto, que en está sección, se plantean algunas alternativas asociativas para dar forma a esquemas de financiamiento, siempre teniendo en cuenta la necesidad particular de cada estrato empresario.

Hay múltiples dimensiones que definen las particularidades de las empresas, aunque la de uso más común y conveniente desde el punto de vista práctico es su tamaño. Si se piensa en un esquema piramidal, en la cúspide estarían las grandes empresas. Estas unidades tienen posibilidad de acceso, por sí mismas, a mercado privados de capitales y de deuda; sin embargo, desde el punto de vista de la contribución que pueden hacer al objetivo estratégico del país, el Banco de Desarrollo puede intervenir atendiendo sus necesidades de financiamiento de largo plazo cuando sus proyectos involucren investigación y desarrollo y/o el desarrollo de cadenas de valor o de proveedores pequeños y medianos ubicados en regiones rezagadas. La forma de intervención puede ser a través de las modalidades convencionales, tales como el subsidio de tasas de interés de largo plazo o el mejoramiento del perfil de vencimientos, dado que en la medida que la compañía financie la mayor parte de su proyecto a través del mercado de capitales, el Estado sólo estarían compensando o “poniendo la parte” que corresponde por el componente estratégico del proyecto.

En el escalón inferior se ubican las empresas medianas. Aquí podría entenderse aquellas cuya facturación se ubica entre $ 50 y $ 200 millones. Vale destacar que no se entiende como mediana a lo que establece la Ley para ser considerada PyME, sino que se está pensando en aquellas empresas que se han consolidado tras la devaluación y hoy necesitan financiamiento para afrontar proyectos de entre USD 5 – 20 millones para establecerse como actores internacionales en su rama industrial.

Algunas de las mismas tendrían posibilidades de sortear las barreras de acceso al mercado de capitales por sí mismas, pero, por la magnitud de los montos involucrados para poder dar el “salto” hacía una mayor complejidad y capacidad productiva, tienen dificultades para obtener el financiamiento suficiente dado que no poseen activos suficientes para colateralizar montos de envergadura, o bien, por ser unidades de producción más expuestas a riesgos y volatilidades que las grandes. En este sentido, el financiamiento a través de deuda en los proyectos de envergadura en el segmento de las empresas medianas no resulta aconsejable (y muchas veces no es posible). Es por esto que las modalidades convencionales, como subsidios de tasas de largo plazo o mejoramiento de plazos, son instrumentos poco efectivos para lograr que este segmento dé el “salto” productivo. Lo que se necesita son esquemas innovativos que logren canalizar capital de riesgo hacia los proyectos de largo plazo de estas empresas; en este sentido, emerge la necesidad por parte del Estado de fomentar los esquemas asociativos (consorcios, asociaciones empresarias, etc). Estos esquemas apuntan a articular fondos de riesgo privados con fondos públicos para el desarrollo de proyectos productivos, y el banco de desarrollo tendría un rol protagónico en esta dirección. Una aproximación conceptual que puede servir como punto de partida sobre cómo debería actuar aquí el banco de desarrollo se presenta en el Recuadro Nº1.

En el escalón de las pequeñas empresas de la pirámide ya son aplicables las líneas de crédito actuales que opera el BICE, el Banco Nación y los programas de la Secretaría de PYME. Se trata de montos importantes para las unidades productivas –aquí su valor como mecanismo de financiamiento de largo plazo–, y relativamente bajo para el Estado, de forma tal de poder destinar fondos suficientes como para financiar una “masa crítica” de empresas apuntado a promover determinados tipos de producción o regiones productivas. En este sentido, cabría revisar con sentido crítico lo hecho hasta ahora y perfeccionar estos mecanismos existentes.

Finalmente, las empresas que están en total o parcialmente en la informalidad requieren de una batería de políticas combinadas, que atiendan los problemas estructurales del entramado productivo. En este sentido, una des la UIA se ha presentado como propuesta de largo plazo para avanzar en la dirección de la formalización de las empresas más chicas, hoy segregadas por los marcos legales y económicos existentes, un Proyecto de Régimen Especial para las Pymes. Sus capítulos fiscal, laboral y de financiamiento conforman un paquete integral de medidas tendientes, primero, a que las empresas puedan trabajar en la formalidad total (sin zonas “grises” de cumplimientos parciales). Este es el primer paso para comenzar a escalar la pirámide pudiendo hacer uso de las líneas que el Estado pone a disposición de las pequeñas empresas y luego de los esquemas asociativos que se proponen para las medianas. En otras palabras, en este segmento se requiere un primer conjunto de intervenciones públicas que faciliten la incorporación de estas unidades al sector productivo formal, para recién allí acceder a los múltiples beneficios que brindará el ámbito de la Banca de Desarrollo. La propuesta de la UIA brinda algunas alternativas tanto fomentar la formalización como para consolidar el segmento PyME que aún estando dentro del circuito formal, presenta diversos problemas para sotener el crecimiento de la producción en el tiempo. No obstante, la informalidad y sus consecuencias en la generación de asimetrías tanto en materia de social como productiva, es un de los grandes temas a resolver que incumbe tanto al sector público como privado.

La Banca de Desarrollo como mecanismo de financiamiento de largo plazo, orientado hacia un objetivo estratégico, y el Banco de Desarrollo como instrumento de promoción directa del Estado, deben apelar al conjunto lo más extenso y coherente posible de acciones y asignación de fondos públicos y privados. El concepto de pirámide permite observar con facilidad que las necesidades de largo plazo de las empresas no son homogéneas. Es necesario comenzar a actuar de manera integral y asistiendo a cada segmento de la producción con el instrumento que mejor se adapte a su problemática de financiamiento.

Recuadro Nº1. Una aproximación conceptual a los esquemas asociativos para el financiamiento de largo plazo

Un antecedente interesante dentro de lo que son las instituciones para el financiamiento en Argentina han sido las sociedades de garantía recíproca. En líneas generales, la idea conceptual es que un inversor grande se asocia con una red de pequeñas empresas para conformar un fondo de recursos común destinado a otorgar garantías que faciliten la obtención de créditos a las pequeñas empresas asociadas. En esta misma dirección se debería comenzar a indagar formas asociativas análogas para la obtención de fondos de capital de riesgo, articulando fondos públicos con fondos privados.

Se podría fomentar la creación de consorcios de fondos de riesgos para financiar proyectos de empresas grandes que incorporen componentes de investigación y desarrollo y/o cadenas de valor o redes de proveedores medianos y pequeños. El consorcio se alimentaría de recursos, principalmente provistos por las empresas grandes que lideren el proyecto, las propias empresas medianas que formen parte de la cadena de valor o la red de proveedores, fondos de riesgo privados y fondos públicos para el fomento de sectores estratégicos. De manera colateral y secundaria, hacia estos consorcios se puede hacer confluir fondos provenientes del sistema previsional (AFJP y Seguros de Retiro), Fondos Comunes de Inversión e inversores individuales incentivados por regulaciones impositivas (como podría ser la devolución a los contribuyentes de 4º categoría de la porción del impuesto a las ganancias que aporten a este tipo de esquema de esquema de financiamiento de largo plazo). También deberían formar parte e interactuar permanentemente con la Banca Privada.

El consorcio no debería limitarse a actuar sólo como una fuente de financiamiento sino que además debería forma una “inteligencia” para elegir nuevos proyectos, hacer el seguimiento de los proyectos que está financiando, aportar conocimiento de management, asesorar, generar información al mercado, etc. En este sentido, el consorcio tendría un directorio donde participarían en la dirección los inversores principales y un staff de recursos humanos especializados que administraría los fondos con modalidades de fideicomiso financiero y realizaría el trabajo de seguimiento, elección de nuevos proyectos, asesoramiento e inversión.

El Estado debería ser el impulsor, no sólo aportando fondos públicos, sino dando los incentivos para que este tipo de mecanismos atraiga los fondos de los inversores privados. Hay muchas formas de incentivar, desde las exenciones impositivas de los socios principales (como es el caso de las Sociedades de Garantía Recíproca) hasta formas mucho más innovativas como podría ser la de brindar a los socios privados una opción de compra de la participación del Estado a valor histórico (o un valor mayor que el histórico pero menor que el de mercado), lo cual actuaría como un incentivo importante para los socios principales de tomar buenas decisiones y acrecentar el valor económico de los proyectos que elija el consorcio. A su vez, el Estado podría así reciclar los mismos fondos públicos a la creación de otros consorcios, en otras regiones o apuntado hacia otros sectores.

Fuentes bibliográficas

1. Confederação Nacional da Indústria (CNI, 2006)

“Crescimento. A visão da indústria”, Brasilia.

2. Pulgar Parada, R. (2006)

“Análisis de la evolución y perspectivas de la banca de desarrollo en Chile”.Serie Financiamiento del desarrollo 187, Cepal, diciembre.

3. Rivas, G. (2004)

“Opciones de la banca de desarrollo en Chile: el “convidado de piedra” del sistema financiero chileno”. Serie Financiamiento de desarrollo 148, junio.

4. Studart, R. (2005)

“El Estado, los mercados y el financiamiento del desarrollo”. Revista de la Cepal 85, abril.

5. Titelman, D. (2003)

“La banca de desarrollo y el financiamiento productivo”. Serie Financiamiento del desarrollo 137, octubre.

6. Todesca, J. (Coordinador, 2005)

“Financiamiento de las actividades productivas: Experiencias internacionales y perspectivas nacionales”. Crear, fundación para el desarrollo, julio.