En el presente artículo repasamos brevemente el desempeño económico durante el 2006, destacando algunas diferencias con relación a los primeros años de recuperación del país tras la crisis de 2001. Asimismo, en función de que durante el 2007 se consolidará un quinquenio de crecimiento económico, se intentan destacar algunas aspectos necesarios que se deben atender para garantizar un proceso de desarrollo económico sostenido en el mediano / largo plazo.

El 2006 cerraría con un crecimiento cercano al 8,5%, en un sendero de 19 trimestres consecutivos de expansión, con un aumento acumulado en el PBI de 39,4% respecto al peor momento de la crisis.

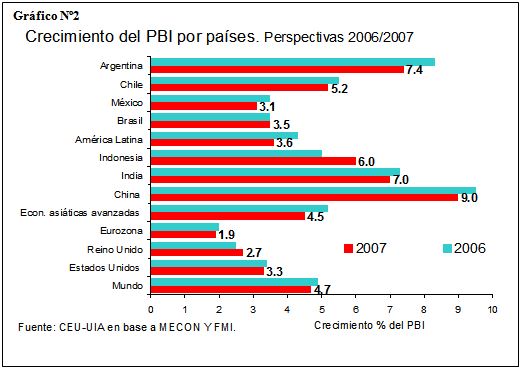

Este escenario, que volvió a estar por encima de los pronósticos de la mayoría de los analistas, genera un marco propicio para arribar a 5 años de crecimiento por encima de la media mundial durante el año 2007, algo que nuestra economía no había podido lograr en los últimos 100 años.

Durante el 2007, el marco internacional seguiría siendo favorable, con una pequeña desaceleración del crecimiento norteamericano, que se vería compensada por la dinámica de los países asiáticos, en particular la de China e India, y cierta recuperación del crecimiento europeo. Esto seguirá favoreciendo tanto los precios como la demanda internacional de los principales productos exportados por nuestro país.

|

En este sentido, no habría modificaciones abruptas en este escenario, y muchos de los analistas internacionales que pronosticaban un aterrizaje forzoso (hard landing) de la economía estadounidense, están reviendo sus expectativas. |

|

Asimismo, el conjunto de las economías continuará creciendo sólidamente, y en particular las de los países de América Latina.

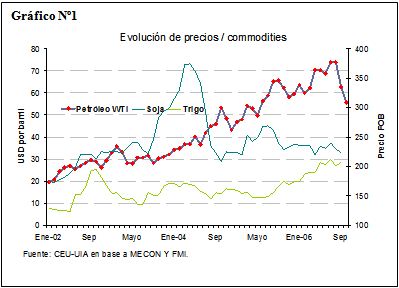

A pesar de que el escenario internacional ha jugado un papel importante en el desempeño económico argentino (como se observa en el gráfico el precio del petróleo, la soja y el trigo vienen creciendo desde el 2002), el mismo no ha sido tan beneficioso como para otros países de la región. Podemos destacar el caso de Venezuela y la incidencia del petróleo, o el de Chile, debido a la evolución del precio del cobre. En efecto, y dada su matriz exportadora, Argentina y Brasil han sido de los países de la región que menos se han beneficiado con la dinámica internacional.

Ahora bien, a pesar de que el piso de crecimiento para el 2007 es del orden del 7,4%, es necesario plantearnos algunos interrogantes de cara al mediano – largo plazo, en virtud de lo cual repasaremos los fundamentos del desenvolvimiento económico argentino durante los últimos años.

De esta manera, y pensando en 5 años de crecimiento consecutivos, incluyendo el 2007, podemos hacer un pequeño balance y dividir este quinquenio en dos etapas diferentes, pero complementarias: la primera, que se dio rápidamente después de la crisis con la implementación del nuevo esquema macroeconómico, propició un crecimiento con creación de empleo básicamente por la mayor utilización de los recursos disponibles, en particular la capacidad instalada en la industria y altos niveles de desempleo, lo cual “suele denominarse” en términos económicos

efecto rebote. Lógicamente, el mismo se dio en virtud de la modificación del modelo que, junto con las condiciones externas, brindaron el marco adecuado para que la economía se recupere rápidamente.

|

Luego de esta primera etapa, y cuando diversos analistas pronosticaban la desaceleración de la economía, la dinámica inversora y la recuperación de la masa salarial (y su impacto en el consumo), esencialmente de los empleados del sector formal, son los componentes que traccionan la economía. |

|

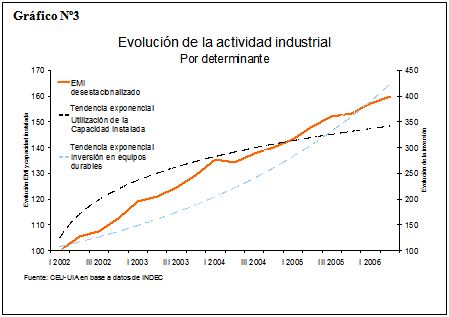

En el caso particular de la aceleración del proceso inversor, el mismo se dio en conjunto con la caída tendencial en el uso de la capacidad instalada. Esto se vislumbra en el gráfico Nº3; mientras que la tendencia de la inversión es creciente, la correspondiente a la utilización de la capacidad lo hace en forma decreciente, volviéndose prácticamente horizontal en los últimos años. Esto último explica la convergencia del nivel de utilización de la capacidad instalada en torno a 73,6% (promedio enero a diciembre de 2006) pese al intenso ritmo de crecimiento industrial.

Claramente, este proceso se dio en virtud de una demanda agregada en niveles consistentes con la capacidad productiva y precios macroeconómicos claves, como la tasa de interés y un tipo de cambio no desalineados, que son el pilar de los equilibrios macroeconómicos reales.

En este sentido, y para mantener en grado elevado el uso de los recursos productivos, eliminando la brecha entre PIB potencial y PIB efectivo,

la política económica debe jugar un rol activo en la determinación de la estructura y dirección de la demanda agregada; monitoreando el comportamiento de la tasa de interés y el tipo de cambio.

Pensando en el mediano plazo

No obstante este buen desempeño de las variables macroeconómicas relevantes, el mediano y largo plazo plantea desafíos de política, que ejerzan cambios sustanciales en la estructura económica, en particular en lo que atañe a los factores del proceso productivo: el trabajo y el capital.

En el primer caso, y más allá de un importante avance hacia la recomposición real de los salarios, persiste aún, en la estructura del mercado de trabajo, un elevado número de asalariados en situación de informalidad (44,2%), lo cual explica, al menos en parte, la lentitud en el cierre de las brechas sociales.

En efecto; los empleos en el segmento informal son de menor calidad, con menor remuneración, menor capacitación y sujetos a mayor rotación. Se concentran principalmente en los establecimientos de hasta 5 empleados, con mayor frecuencia relativa entre las mujeres, los jóvenes (entre 15 y 24 años) y las personas con bajo nivel educativo, todo lo cual supone la necesidad de trabajar tanto en la demanda como en la oferta de empleo.

Esto último requiere la aplicación de una batería de políticas articuladas entre el sector público y privado que tiendan a elevar la productividad de los pequeños establecimientos, proveer un acceso más igualitario a la educación y orientar el financiamiento bancario al sector productivo, con el fin de dinamizar la inversión, incrementando así la bancarización y el mayor blanqueo de la economía.

Por otra parte, atender la formación de capital resulta fundamental; desde finales de 2004, la creación de empleo se encuentra mucho más ligada a la inversión en activos físicos, cuya calidad será central también en pos de asegurar la transición hacia una producción de mayor valor agregado, con mayor tecnología e integrada localmente.

Trabajar sobre estos factores es condición necesaria para regenerar los cimientos que el país necesita para entrar en una etapa de desarrollo económico, en el cual podamos pensar en arribar a los objetivos plasmados en la última conferencia industrial; entre los que se destacan:

exportaciones con más valor agregado, reducción de la desigualdad, mayor presupuesto en educación, ciencia y tecnología y desarrollo de las regiones rezagas.

El rol de la industria

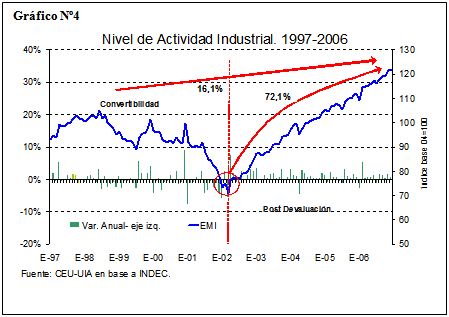

En este contexto, la actividad industrial viene siendo, desde el sinceramiento cambiario de 2002, el motor del crecimiento económico, y actualmente se encuentra un 16,1% por encima del pico de 1998 y más de un 70% respecto al peor momento de la crisis.

|

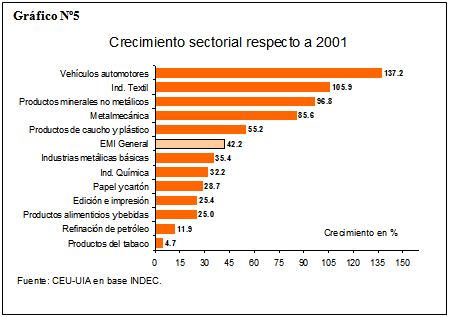

Esta expansión no ha sido homogénea en términos sectoriales; a diciembre de 2006, vehículos automotores, textiles, minerales no metálicos y el resto de la industria metalmecánica tuvieron el mejor desempeño desde la salida de la convertibilidad, y juntos dan cuenta de más del 65% del crecimiento industrial total. |

|

Con excepción de la industria textil, el determinante común para tal comportamiento fue la baja utilización relativa de la capacidad instalada la cual, al menos desde fines de 2004, se encuentra en expansión gracias al dinamismo que desde entonces viene presentado la inversión.

|

Así, pasada la etapa de normalización en el uso de los factores productivos, la inversión en equipos durables de producción define en gran parte la dinámica industrial, al tiempo que traza el sendero potencial de crecimiento y desarrollo a mediano y largo plazo. |

|

En efecto; con tasas de crecimiento cercanas al 15% en 2007, la inversión debería rondar hacia fin de ese año el 23% del PBI (a precios de 1993), aunque la necesidad propia de cualquier proceso de desarrollo implicará fijar el énfasis en la calidad de la inversión.

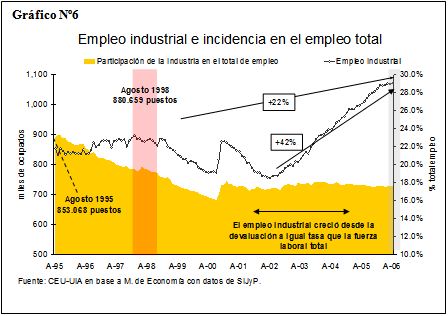

En esto mismo se juega gran parte de la dinámica de las variables sociales; la industria manufacturera continúa siendo, en el actual modelo de crecimiento económico, un sector clave en la creación neta de empleo formal.

Desde la devaluación de 2002, los puestos de trabajo industriales han mostrado un ritmo de expansión convergente al del resto de la fuerza laboral, lo cual le ha permitido estabilizarse y representar el 18% del total. Sin embargo, consolidar este proceso y dar un salto cuanti y cualitativo requerirá profundizar y diversificar el aparato productivo nacional.

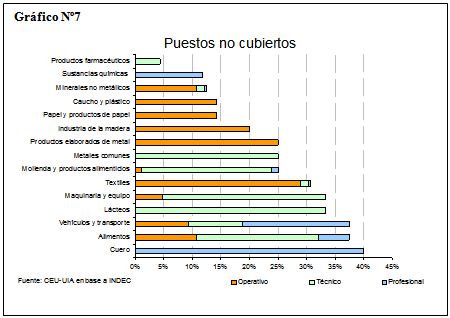

Actualmente, y como fuera mencionado, la creación de empleo está más ligada a la inversión en activos físicos que en 2003 y 2004, y está encontrando algunas restricciones por el lado de la oferta.

Tales restricciones atraviesan todo el tejido industrial de nuestro país, y traen a colación la importancia de llevar a cabo medidas en torno a la capacitación general y específica de la mano de obra.

|

Esto último toma aún mayor relevancia a partir del análisis de la estructura de la desocupación en Argentina; la misma está fuertemente sesgada hacia personas con fuerte rotación en el empleo, cuya última experiencia está asociada en general al tramo informal de sectores como la construcción, el comercio, servicio doméstico y mantenimiento del hogar, por lo cual parece claro que se ha alcanzado el núcleo duro del desempleo. |

|

La ruptura a la baja va a depender tanto de las oportunidades que se brinden en educación general y específica como de su distribución social: actualmente poco menos del 1% de los jóvenes de menores ingresos alcanza un nivel universitario completo.

|

Las diferencias que plantea un modelo empujado por la producción de bienes son, bajo este escenario, alentadoras; la rotación laboral en la industria es sensiblemente menor que en otros sectores, al tiempo que los episodios de desempleo e informalidad tienen menor probabilidad de ocurrencia, todo lo cual justifica las medidas que busquen profundizar y diversificar el aparato productivo nacional, para lo cual habrá también que sumar esfuerzos en materia tecnológica. |

|

Esta mayor cohesión en el tejido industrial, en el camino de lograr mayor competitividad sistémica, queda supeditada a la

capacidad de generar y asimilar mayores saberes técnicos; estabilidad institucional de largo plazo, una mayor participación del empresariado local, así como políticas públicas que fomenten el desarrollo local de cadenas de valor con una mayor integración social.