Tal como venimos destacando en diversos artículos de la revista de la UIA como en los diferentes informes que genera el CEU, a partir del año 2003, acompañando una clara tendencia a la normalización en el uso de los recursos productivos, la inversión en equipos durables ha ido ganando, paulatinamente, mayor injerencia tanto en la explicación del crecimiento del sector industrial como en la generación de empleo.

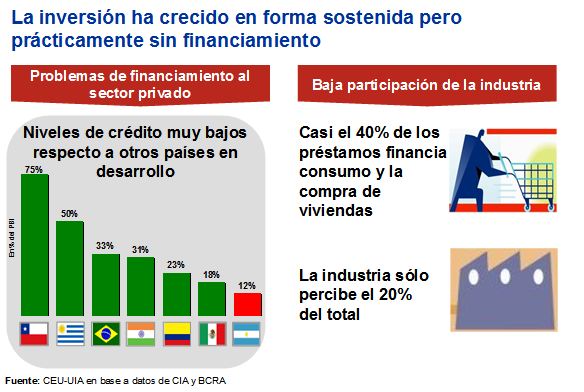

Sin embargo, los datos muestran que este proceso estuvo motorizado fundamentalmente por la autogeneración de recursos para invertir, habida cuenta de que el canal de crédito financiero de largo plazo no tiene un papel preponderante en el financiamiento productivo. En efecto, los préstamos del sector bancario al sector privado no financiero en países vecinos como Chile, Uruguay y Brasil llegan al 75%, 50% y 33%, respectivamente, mientras que en Argentina representan sólo un 12% del Producto Bruto Interno y de ese total sólo un 23% es destinado al sector industrial lo que redunda en que los préstamos industriales representen sólo un 2,3% del PIB.

Ante esta realidad es importante plantear un conjunto de alternativas para pasar a una etapa superadora donde los mecanismos formales del sistema financiero sean los que adopten protagonismo en el financiamiento de largo plazo para la expansión del sistema productivo argentino. En primero lugar, es importante partir del concepto que el financiamiento de largo plazo tiene tres canales, vías o mecanismos a través de los cuales convierte ahorro en inversión productiva, que son: a) el autofinanciamiento empresario; b) el crédito bancario; y c) el mercado de capitales.

El autofinanciamiento empresario son los recursos que surgen de reinvertir parte de las utilidades en expandir su empresa, en nuevos proyectos o en el desarrollo de nuevas ideas. No necesariamente es la consecuencia de restricciones de acceso al crédito sino que en mercados desarrollados con mecanismos eficientes de crédito el autofinanciamiento sigue siendo la herramienta con la que el empresario muestra a los inversores la confianza y el compromiso que él mismo involucra en el proyecto de inversión. En este sentido, independiente de la dimensión que tiene en el total del porcentaje invertido, radica en su importancia como “señal” de compromiso. Esto es vital para conseguir fondos adicionales de fuentes externas como el crédito bancario o del mercado de capitales.

Por su parte, el crédito bancario es el mecanismo por el cual fondos de corto plazo de ahorristas privados son canalizados a necesidades de financiamiento de corto o mediano plazo de empresas. Técnicamente, no es un mecanismo para financiamiento de largo plazo por su propia naturaleza. Básicamente, que los bancos se endeuden a corto para prestar a largo plazo significa que se produce una descoordinación de plazos que, mientras mayor sea ese desafaje, mayor será el riesgo de una quiebra bancaria ante una corrida de depositantes o ante aumentos de la tasa de interés (ya que esto desvaloriza en mayor proporción los activos de largo plazo –los préstamos– en relación a los de corto plazo –los depósitos–). Por esta restricción es que se entiende que el crédito bancario es una herramienta apropiada para financiar necesidades de corto y, en el mejor de los casos, de mediano plazo, pero no de largo. Por esto mismo se entiende también que el banco financia capital de trabajo o proyectos que puedan ser repagados dentro de no más de cinco años de plazo.

E mercado de capitales es el instrumento pensado para el financiamiento de largo plazo. Este es el lugar físico y el conjunto de reglas que permiten, facilitan y promueven la interrelación entre inversores y empresas a través de activos financieros (acciones, bonos, obligaciones negociables, títulos de fideicomisos, etc). La gran innovación del mercado de capitales es que financia sin desfasar los plazos. El productor emite un título con el horizonte de maduración que tenga su proyecto de inversión (10, 15, 20 años, etc) y el inversionista lo adquiere sabiendo que se trata de una inversión de largo plazo. El productor puede estructurar el activo financiero previendo pagos parciales a los tenedores antes de la maduración final del proyecto (pagos trimestrales, semestrales, anuales, con o sin periodo de gracia, fijos o variables, etc), de esta forma el inversionista va obteniendo réditos a medida que el proyecto de inversión fructifica. Los inversionistas, además, pueden transarlo con otros inversionistas en caso de que no deseen esperar el largo horizonte de maduración del proyecto. De esta forma, el inversionista pasa a ser un “socio” del proyecto. Por esto es que una definición alternativa de mercado de capitales es aquella que señala que se trata del ámbito institucional donde se

estructura, o sea, se fija el horizonte de maduración, los periodos de gracia, los pagos parciales, el rendimiento y el pago final de un activo en función del horizonte y el

cash flow del proyecto que se vaya a financiar.

Una de las principales innovaciones del mercado de capitales es que potencia los otros dos pilares del crédito: el autofinanciamiento y el crédito bancario. Si los inversionistas en el mercado de capitales reciben la señal de que hay un proyecto de inversión de largo plazo que será financiado con bonos privados y que el propio empresario contribuye con parte de las necesidades de financiamiento, el bono mejora su atractivo y su liquidez. De esta forma, por cada peso que el empresario reinvierte en su proyecto, a través del mercado de capitales puede obtener recursos adicionales por parte de otros inversionistas. El otro caso es la posibilidad de aprovechar la capacidad operativa de los bancos comerciales, sin recurrir al crédito bancario tradicional, sino hacer que los bancos elijan proyectos de inversión de largo plazo, efectivicen el financiamiento y luego titularicen (

“securitizar”) las acreencias para venderlas en el mercado de capitales a inversionistas que apuestan a activos financieros de largo plazo. En este caso, el sistema bancario no actúa como prestamista, sino como formador de cartera de proyectos de largo plazo que luego se canalizan a ahorristas e inversores a través del mercado de capitales. Esta última es una operatoria muy utilizada para el crédito de consumo, pero que puede ser aplicable al crédito a la producción. En este último sentido, una forma práctica y de uso común para el financiamiento de largo plazo de necesidades de consumo son los fideicomisos financieros, muy utilizados para la inversión inmobiliaria y el acceso a la vivienda a través de hipotecas, y altamente aplicable a los negocios industriales (Recuadro 1).

Recuadro 1. Los fideicomisos financieros.

Este es una institución muy antigua por la cual una persona o entidad (fiduciante) otorga la disposición de un bien a otra (fiduciario) para que sea explotado en beneficio de una tercera (beneficiario). Originalmente se utilizaba para administrar bienes en herencia y posteriormente se adaptó como mecanismo financiero cuando un desarrollador de proyectos de inversión adopta la posición de fiduciante, emite un activo financiero que vendría a ser el bien fiduciario y que un colocador de mercado especializado (fiduciario, que en general son los bancos) administra en beneficio de ahorristas o inversores que serían los beneficiarios. Estos son los fideicomisos financieros que a través de la figura de la fiducia (confianza) establece un vínculo legal y seguro entre ahorristas y emprendedores calzando perfectamente los plazos de la inversión con el financiamiento.

Una de las grandes ventajas que tiene el fideicomiso financiero desde el punto de vista de negocios (a diferencia del mecanismo bancario común) es que está motorizado por el propio desarrollador del proyecto que lo pone a consideración del mercado y, si el mercado evalúa que el proyecto es rentable, lo financia. En otras palabras, el empresario innovador hace los estudios y el plan de negocios de un nuevo proyecto; luego emite el título que está respaldado por ese plan de negocios el cual es colocado en el mercado de capitales. En función de lo atractivo que sea el proyecto, será la calificación y la demanda que el título tendrá en el mercado, de esta forma se asigna un precio competitivo al financiamiento. A diferencia de lo que es el crédito bancario común donde el plan de negocios es evaluado sólo por un departamento interno de crédito, con los riesgos que ello conlleva de errores de percepción, o desconocimiento del negocio, o arbitrariedad en la evaluación, con los fideicomisos financieros quién evalúa el plan de negocio es el mercado.

Con el mercado de capitales, también se pueden instrumentar políticas industriales activas para promover el financiamiento de largo plazo a sectores o empresas estratégicas. Estas acciones son profusamente utilizadas en los países desarrollados. Para ciertas empresas prioritarias, por sus aportes al desarrollo tecnológico, regional o productivo, se otorgan incentivos fiscales a los inversionistas que compran activos financieros emitidas por esas empresas. De esta forma, lo que el Estado hace es emitir una señal de las áreas que se propone promover y los inversionistas privados acuden a ella, incentivados por la exención, en la medida que los proyectos muestren posibilidades concretas de sustentabilidad y rentabilidad.

El mercado de capitales en Argentina

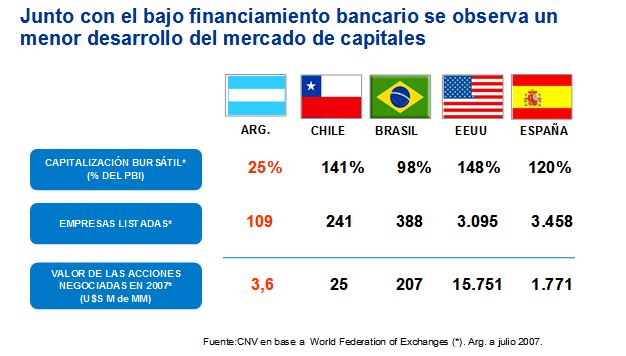

Independientemente del aumento en el volumen operado en el mercado de capitales local durante los últimos años, en donde se han profundizando ciertos canales de financiamiento a largo plazo a través del mismo, existe cierto consenso que Argentina presenta limitaciones en cuanto a su mercado de capitales. Los diagnósticos concuerdan en la poca profundidad del mismo, es decir que existen un conjunto reducido de operadores que transan poco volumen de operaciones, de esta forma, es muy complicado para los emprendedores poder estructurar títulos que a través de la figura de los fideicomisos financieros, por ejemplo, permitiendo obtener financiamiento para sus proyectos. Tomando sólo las operaciones de bolsa de comercio, en el país hay 109 empresas listadas que implican un monto de capitalización bursátil de aproximadamente 25% del PBI. En Brasil hay 388 empresas listadas y la capitalización bursátil es de 100% del PBI y en Chile hay 241 empresas listadas y la capitalización es de 141% del PBI. El valor de los recursos movilizados en un año en el mercado accionario de Argentina fue de U$S 3.600 millones en el 2007 mientras que en Chile fue de U$S 25.000 millones y en Brasil de U$S 207.000 millones. Aunque el indicador de operaciones bursátil es parcial como medida de profundidad del mercado de capitales porque no comprende las transacciones por fuera de la bolsa, otros indicios van en la misma dirección del retraso que Argentina tiene en esta materia.

Sin mercado de capitales no hay encuentro entre el sector productivo y los ahorros institucionales (AFJP y compañías de vida y retiro). Sin mecanismos simples y fluidos de acceso al mercado de capitales para las empresas, en particular, las medianas y las regionales, las regulaciones como la repatriación de fondos previsionales o la obligación de financiar proyectos productivos (en lugar de deuda pública, por ejemplo) terminan siendo parcialmente inefectivas. La idea de canalizar estos fondos institucionales a través de un banco de desarrollo, a imagen del BNDES brasileño, puede ser el comienzo de la solución, pero como lo muestra la experiencia del mismo BNDES es necesario promover el desarrollo del mercado de capitales. Las herramientas para hacerlo son muy variadas y no es fácil hacer una síntesis de instrumentos que garanticen el éxito, por esto es fundamental profundizar el debate al respecto y reflexionar en torno a cuáles son los lineamientos de política que ayudarían a dicho objetivo.

¿Cuales son las fallas del mercado de capitales argentino? Hay evidencias anecdóticas. Según datos de la CNV, el mercado de obligaciones negociables –que es un típico instrumento de largo plazo– tiene una ON especial para PyMEs pero su límite está desactualizado con lo cual no es aplicable a proyectos de mediana envergadura. Los fideicomisos financieros tienen una participación mayoritaria de préstamos inmobiliario, agrícolas y para el consumo con horizontes cortos. Son muy débiles los incentivos para conformar fideicomisos financieros para proyectos industriales, con desarrollo de redes de proveedores y cadenas de valor, a largo plazo. Los fondos de capital de riesgo –un instrumento de capitalización profusamente utilizado en los países desarrollados– son muy incipientes en Argentina y hasta ahora es complicado el mecanismo de salida por la bolsa con lo cual no están incentivados. El fondo Pyme está creado pero su operatoria está restringida por la volatilidad que presenta este tipo de inversiones sin que operen mecanismos de atenuación de estos riesgos. También cuentan las imperfecciones de las regulaciones de transparencia, gobernabilidad y protección de los derechos de los accionistas minoritarios, entre los más importantes.

Para expandir el mercado de capitales se necesita que las variables de entorno sean favorables, las regulaciones sean lo más eficientes posibles en el sentido de que protejan la seguridad jurídica de los ahorristas menoscabando lo menos posible la accesibilidad de los proyectos de inversión y acciones para generar los instrumentos que darán vida al mercado de capitales. Variables de entorno favorables son las políticas macroeconómicas que preservan el crecimiento con estabilidad de precios. Regulaciones más eficientes son aquellas que promueven la formación de nuevos instrumentos (como podrían ser fideicomisos financieros industriales para ciertos sectores o regionales) canalizando ahorros disponibles sin sacrificar niveles aceptados de seguridad.

Para generar instrumentos innovadores que participen en el mercado de capitales hace falta conocer el negocio industrial y adaptar las alternativas financieras. Así como desarrolladores inmobiliarios y agrícolas adaptaron las figuras de fideicomisos financieros para financiar sus actividades, el sector industrial puede encontrar sus propias soluciones en base a estos antecedentes, generando fideicomisos financieros o fondos de inversión de industrias regionales, de cadena de proveedores, de exportadores, o de sustituidores de importaciones. Lo importante es tener presente que cualquiera sea la solución que se busque siempre será necesario contar con un mercado de capitales que funcione de manera ágil, eficiente y fundamentalmente que movilice crecientes volúmenes de recursos y de participantes (ahorristas, inversores, emprendedores y empresarios).