En el presente artículo se presentan algunas reflexiones vinculadas a la necesidad de consolidar el proceso inversor, de cara a lograr el salto cualitativo en la estructura económica de nuestro país. Esto requiere no sólo de la búsqueda y aprovechamiento de oportunidades sino además del desarrollo de distintos esquemas que posibiliten su financiamiento; en este sentido, se torna de suma importancia complementar los esfuerzos orientados al incremento del ahorro nacional con aquellos destinados a lograr una efectiva asignación hacia la inversión productiva.

Existe en la actualidad un elevado consenso acerca de la necesidad de mantener buenas condiciones macroeconómicas de cara a consolidar un proceso de desarrollo económico. Entre las dimensiones a trabajar se suelen destacar la previsibilidad en materia de precios (de particular importancia para la estructura contractual de la economía) y la generación y movilización de recursos que supongan una mayor identificación y aprovechamiento de oportunidades de inversión productiva.

En definitiva, parece que los intentos por encontrar la tendencia de un crecimiento estable, no puede obviar el hecho de que sólo con mayor complejidad y diversidad de la estructura productiva se podrá responder mejor al avance del conocimiento y las nuevas tecnologías, potenciando la innovación y retroalimentando la sustentabilidad macroeconómica.

Es por ello que, alcanzar un sendero creciente para el proceso inversor, resulta de suma importancia, no sólo por los claros vínculos entre inversión física y tecnología, sino también porque los incrementos en la productividad del trabajo derivan, en definitiva, de recursos acumulados previamente (Aghion y Howitt, 1998).

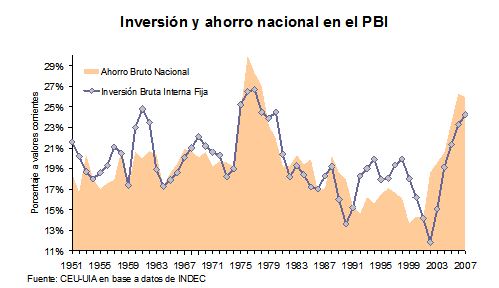

Ahora bien, cabe preguntarse acerca de los elementos que deben considerarse de cara al aumento de la tasa de inversión y, en particular, sobre el papel que cumple el ahorro para poder financiarlo. Sobre este aspecto, la experiencia argentina nos muestra varios episodios de discontinuidad que no permiten establecer una tendencia definida de largo plazo (Heymann, 2006 . Ver gráfico a continuación). Así por ejemplo, mientras que en los primeros años de la década del sesenta se produjo una fuerte entrada de maquinaria y equipos de transporte provenientes del exterior, una inversión que superó al ahorro nacional y terminó por aumentar el déficit de cuenta corriente del balance de pagos, esta estrategia cambió luego hacia una de mayor inversión pública (bajo la cual se desarrolló El Chocón, Atucha, entre otros), en un contexto de fuerte ingreso de capitales. Con el quiebre del modelo sustitutivo en 1976, comenzó una etapa de fuerte desarticulación del aparato productivo, realidad que se profundizó durante los 90’, a la luz de la apreciación cambiaria y la apertura irrestricta de todos los mercados. En este marco, tanto la inversión como el ahorro presentaron una dinámica de mayor volatilidad, con aumentos leves del stock de capital respecto a los episodios previos y una mayor dependencia (principalmente en los 90’) del endeudamiento externo.

Desde la salida de la última crisis, en cambio, y conjugado con condiciones externas que vienen siendo favorables, la producción de bienes recuperó su dinamismo, crecieron las exportaciones y la inversión, en un contexto donde además se fortaleció el mercado interno (traccionado ahora por ingreso doméstico y no por endeudamiento externo) y la generación de ahorro nacional.

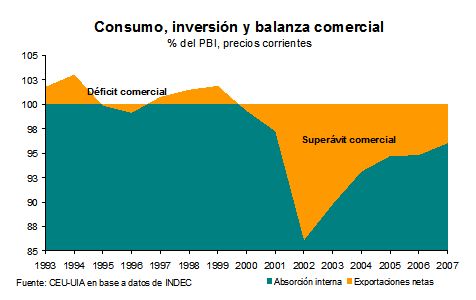

En este contexto, ha ido ganando participación la inversión por el lado de la demanda, acompañando la dinámica del consumo y las exportaciones; la contrapartida, sin embargo, ha sido la continua reducción del saldo comercial: con la absorción interna (consumo, inversión y gasto) creciendo por encima del producto bruto interno (oferta local de bienes), el ajuste derivó necesariamente por el lado de la oferta de importaciones, que al superar en tasas de expansión a las exportaciones, traccionan a la baja el superávit comercial (ver gráfico a continuación).

Es por ello que, hacia delante, habrá que trabajar también en la mayor calidad de las inversiones (el 60% corresponden aún a construcción), y no sólo en cantidad, ya que ambas dimensiones son las que marcan las posibilidades de crecimiento a largo plazo de la economía argentina. Aumentar el stock de capital productivo se constituye así, en una condición necesaria para alcanzar un cambio estructural de importancia, en el cual aumente la participación de las exportaciones con alto valor agregado, se reduzcan las desigualdades (económicas y sociales) y se profundice la cohesión del tejido productivo, que aún hoy presenta una fuerte dependencia de importaciones de insumos y maquinaria.

Entre los desafíos, cabe mencionar el de definir cual es la intensidad de capital que se necesita, el ritmo y la intensidad de la inversión para alcanzarla y el ahorro que se corresponde con esta última, junto a los elementos que supongan una mayor intermediación entre ellos (sistema financiero), en un contexto donde ya son limitadas las posibilidades de auto – financiamiento.

Respecto a la composición de la inversión, finalmente, es dable destacar la necesidad de que se profundice la participación de los bienes de producción (Equipos durables: Maquinaria y equipos y Medios de transporte)- los cuales no obstante han venido creciendo fuertemente desde la salida de la crisis (ver gráfico)- con vistas a la generación de nuevos bienes (ampliación de las posibilidades de producir).

Asociado a ello, un tema de suma importancia resulta el de sostener el financiamiento de la inversión, toda vez que si bien el componente externo debe entendérselo como un complemento necesario, en el marco de la escasa posibilidad de generar un desarrollo auto sostenido, no es menos cierto que ello supone una menor generación de ingreso nacional (para un nivel dado de producto).

Siguiendo el análisis propuesto, debería quedar claro también que sólo a partir de las diversas complementariedades dinámicas a desarrollar (entre ahorro, oportunidades de inversión productiva, capacidad tecnológica, capital humano y productividad laboral) podrá pensarse en alcanzar y sostener un sendero de cambio estructural para la matriz productiva, en el cual se irán reduciendo las brechas tecnológicas con el mundo industrializado y, con ellas, las necesidades de importación de bienes intermedios, piezas para bienes de capital y equipos durables de producción, siendo que estos últimos mantienen aún su tendencia creciente en detrimento de la participación nacional (tendencia que sólo presentó un freno en el año 2002, derivado del fuerte ajuste que se produjeron en las importaciones en general tras la implementación del nuevo régimen cambiario, ver gráfico a continuación ).

Consideraciones finales

Desde 2002, hemos asistido a un notable crecimiento de las variables macroeconómicas fundamentales, que se tradujo además en el cierre de las brechas sociales abiertas por la crisis, aunque ello no debe hacernos olvidar de que estamos entrando hoy en los albores de una etapa de mayor complejidad, en la cual deberán conjugarse los distintos elementos que hacen a una estrategia de desarrollo económico integral.

En este sentido, se destaca la necesidad de consolidar un proceso inversor, de cara a lograr el salto cualitativo en la estructura económica de nuestro país que, junto con la coordinación de las herramientas de política macroeconómica, se constituye como eje fundamental en pos de dar las señales necesarias para que se reduzcan gradualmente las expectativas inflacionarias y, con ello, se alarguen los plazos en los procesos decisorios.

Bajo este escenario, se destaca no solo la importancia de buscar y aprovechar las oportunidades de inversión, sino además de complementar los esfuerzos orientados al incremento del ahorro nacional con aquellos destinados a lograr una efectiva asignación hacia la inversión productiva, y para ello el conocer a los actores aparece como de suma utilidad; así como desarrolladores inmobiliarios y agrícolas adaptaron las figuras de fideicomisos financieros para financiar sus actividades, el sector industrial puede encontrar sus propias soluciones en base a estos antecedentes, generando fideicomisos financieros o fondos de inversión de industrias regionales, de cadena de proveedores, de exportadores, o de sustituidores de importaciones.