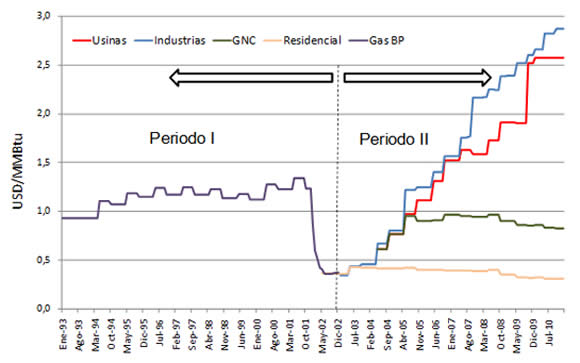

GRAFICO (I)

Se denomina Precio del Gas en Boca de Pozo al valor que acordaron el Productor y el Comprador del gas en el Punto de Inyección al Sistema de Transporte (PIST). El grafico muestra la evolución del PGBP, siendo este valor el promedio (teniendo en cuenta las 4 (*) cuencas productivas), que se paga en el (PIST) y su unidad de medida es US$/MBTU. Al PGBP se le debe sumar el costo del Transporte (gasoductos Troncales) y el de la Distribución para llegar al costo del usuario final antes de impuestos.

(*) Las cuencas productivas son 4: Neuquina, Austral, Golfo San Jorge y Noroeste. La Cuyana que sería la Nº 5, en materia de gas solo alimenta a Malargue y esa producción se engloba en la Neuquina.

El gráfico muestra dos periodos bien diferenciados. En el Período I se representa la evolución del PGBP promedio mediante una sola línea, cuyos valores de cuenca los fijaba el ENARGAS luego de las Audiencia Publicas que periódicamente convocaba el ente y en la que participaban Productores, Distribuidores, Transportistas y Usuarios. Una vez determinados los valores las distribuidoras los trasladaban a los respectivos cuadros tarifarios (pass trougth).

Durante este período los Grandes Usuarios que compraban el gas por su cuenta, obtenían precios menores que los fijados por ENARGAS.

El Período II es a partir de la pesificación. Se produce una caída en el valor del PGBP para luego tomar un sendero creciente. Cambia la metodología y el valor depende del tipo de usuario.

En el gráfico se desagregan cuatro grandes tipos de usuarios: Usinas Termoeléctricas, Industrias, GNC y Residencial.

Algunos hechos relevantes durante el periodo (II) que incidieron en el costo energético:

A) Todos aquellos usuarios cuyo consumo histórico fuese superior a 500 m3/día debieron dejar de comprar gas a su Distribuidora y pasar a comprar su propio gas en el mercado mayorista. Para implementarlo la Secretaria de Energía estableció un gradualismo en base al volumen demandado y un sendero de precios del gas en Boca de Pozo llevándolo a 1,70 US$/MBTu. para diciembre 2006, luego lo liberó. Como referencia en Enero 2002 el PGBP = 0,47 US$/MBTu.

B) Durante este Período se intensificaron los cortes para el sector industrial, tanto para los interrumpibles como para los firmes. En este último caso a través de reasignaciones de volumenes formalmente contractualizados.

C) Durante los años 2007 y 2008 se implementó el Programa Energía Total. Se suspendió durante el 2009. Se aplicó de modo parcial durante el año 2010.

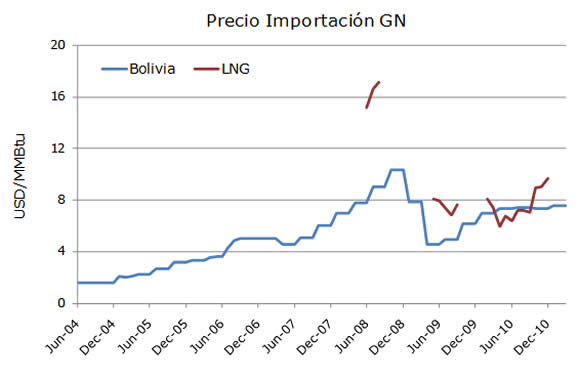

D) Dada la decreciente capacidad productiva de algunas cuencas (Neuquina y NOA) comenzó a importarse gas natural de Bolivia (por gasoducto) y GNL, gas natural líquido (por barco), recuperándose parcialmente el costo de esta operación mediante un cargo especifico que solo paga una parte de la demanda, la diferencia se cubre mediante subsidios. Ver Gráfico (II)

E) Las usinas termoeléctricas trasladan el incremento del PGBP al precio del MEM (Mercado Eléctrico Mayorista) que solo paga una parte de la demanda eléctrica.

F) Se produce un acomodamiento del valor de la tarifa, diferenciada y creciente acorde a la categoría de usuario final.

G) El GNC responde a un régimen especial.

H) Al efecto de estimular la incorporación de nuevos yacimientos el MINPLAN implementa el programa Gas Plus. Los precios superan los 4 US$/MBTU

I) Dentro del Programa Gas Plus se anuncian nuevos yacimientos (Tigth Sands) y (Shales), denominado también Gas No Convencional. Para su explotación se requieren importantes inversiones y una demanda que este dispuesta a comprar a valores que podrían llegar a 7,5 USD /MBTU según las versiones lanzadas por distintos referentes del sector.

Gráfico (I)

Fuente ECS

EVOLUCIÓN DEL PGBP SEGÚN PERIODO Y TIPO DE USUARIO

Gráfico (II)

Fuente ECS

EVOLUCIÓN DEL PGBP SEGÚN PERIODO Y TIPO DE USUARIO

EVOLUCIÓN DEL CONSUMO DE GAS NATURAL EN TODO EL SECTOR

Para el acumulado de los meses de

enero a octubre del año 2010, se dispusieron

menores volúmenes de inyección que en los años 2008 y 2009, motivados por una baja en la producción nacional que no pudo ser compensada por el gas importado (Bolivia y GNL). La menor disponibilidad de gas derivó en

niveles inferiores de consumo global. Dentro de la demanda interna, los volúmenes acumulados de los meses de

enero a octubre del año 2010 muestran que incrementaron su consumo los residenciales, las industrias, el GNC y en forma global- el resto (comercios, entes oficiales, subdistribuidores y el gas retenido en Cerri) y redujeron su consumo las centrales eléctricas.

EVOLUCIÓN DEL CONSUMO DE GAS NATURAL EN LA INDUSTRIA Y EN EL SECTOR TERMOELECTRICO

GRAFICO (III)

El gráfico permite evaluar la evolución del consumo (Millones de m3/mes) del s

ector industrial el que tuvo

disminuciones del 5,5%, 12,4% y 6,5% en junio, julio y agosto de 2010, respectivamente, vinculadas con los mismos meses del año anterior. Dichas disminuciones son el resultado de las restricciones ordenadas por la autoridad competente que fueron muy superiores a las acaecidas en el invierno del año pasado. Los consumos hasta abril de 2010 han sido superiores a los del año 2009, pero inferiores a los del año 2008. Recién en el mes de mayo de 2010 se logró superar las demandas del año 2008 y 2009.

Las importantes bajas de junio, julio y agosto de 2010 provocan que el acumulado para los primeros diez meses del año 2010 arroje un crecimiento de sólo el 1,2% respecto de igual período del año 2009.

(**) Los datos que proporciona el ENARGAS son provisorios.

Gráfico (III)

Fuente ACIGRA Sobre Base de datos: ENARGAS (**)

Se puede apreciar que las centrales eléctricas consumieron en octubre del año 2010 un 7,8% más que el mismo mes del año anterior. En el acumulado hasta octubre de 2010 el volumen consumido es inferior en un 15,8%. En todo el período analizado los volúmenes son menores también respecto del año 2008 Todo ello se traduce en una mayor importación de los combustibles líquidos sustitutivos, Fuel Oil y Gas Oil fundamentalmente durante el período invernal.

Gráfico (IV)

Fuente ACIGRA Sobre Base de datos: ENARGAS (**)